AC米兰技术文章

article 热门搜索:

热门搜索:  更新时间:2026-03-06

更新时间:2026-03-06 点击次数:

点击次数: AC米兰·(中文)官方网站-Milan brand-全球航运业正面临前所未有的绿色转型压力。国际海事组织(IMO)于 2023 年 7 月通过的《2023 年 IMO 船舶温室气体减排战略》明确要求,到 2030 年国际航运温室气体年度排放总量比 2008 年至少降低 20%,力争降低 30%;到 2040 年至少降低 70%,力争降低 80%;最终目标是在 2050 年前后实现净零排放。这一雄心勃勃的减排目标正在重塑全球船舶产业格局,推动传统船舶制造业向绿色低碳方向全面转型。

绿色船舶的概念最早可追溯至1990年,随着国际环保公约的相继出台和全球环保意识的提升,其内涵不断丰富。根据中国船级社的权威定义,绿色船舶系采用相对先进的技术在其生命周期内能安全地满足预定功能和性能,同时实现提高能源使用效率、减少或消除环境污染、对操作和使用人员具有良好保护的船舶。这一定义强调了三个核心要素:技术先进性、全生命周期环保理念和安全可靠性。

在国际层面,IMO 的监管框架为绿色船舶发展提供了强制性要求。自 2023 年 1 月 1 日起,所有 400 总吨及以上船舶必须计算现有船舶能效指数(EEXI),所有 5000 总吨及以上船舶必须计算并报告营运碳强度指标(CII)。CII 评级从 A 到 E 分为五个等级,其中A 级代表行业前 20% 的优秀船舶,E 级则是能效最差的 10%,连续三年被评为 D 级或 E 级的船舶将面临强制减排措施

中国作为全球最大的造船国,在这场绿色变革中扮演着关键角色。2024 年前三季度,中国新接绿色船舶订单国际市场份额达78.5%,实现了对集装箱船、油船、散货船等主流船型的全覆盖。更重要的是,2026 年 1 月 28 日,国务院国资委在新闻发布会上首次将 绿色船舶 明确列为需要超前谋划的新赛道,标志着绿色船舶已从行业技术趋势正式升级为国家战略性新兴产业。

从产业链结构看,绿色船舶产业涵盖上游原材料、中游制造与改装、下游运营及回收全流程:

上游环节聚焦绿色能源与材料,包括 LNG / 甲醇 / 氨燃料供应、轻量化复合材料、节能装置(如空气润滑系统、转筒帆)及碳捕集设备等。其中,绿色燃料生产成为新的战略环节,其成本结构与地域分布直接影响全链条经济性。

中游环节涉及船舶设计、建造及改装,集成智能航行系统、能效管理平台及绿色燃料发动机等核心技术。这一环节的价值分布呈现 微笑曲线特征,即两端高、中间低的格局,技术壁垒高、附加值高的核心部件与系统集成环节最具价值。

下游环节包括清洁能源加注网络、港口岸电设施、碳交易服务及船舶拆解回收等配套服务。特别是在价值链上游的燃料领域,绿色甲醇和氨燃料的生产、储运基础设施成为战略竞争焦点,预计到 2030 年,相关基础设施的全球累计投资需求将超过1500 亿美元。

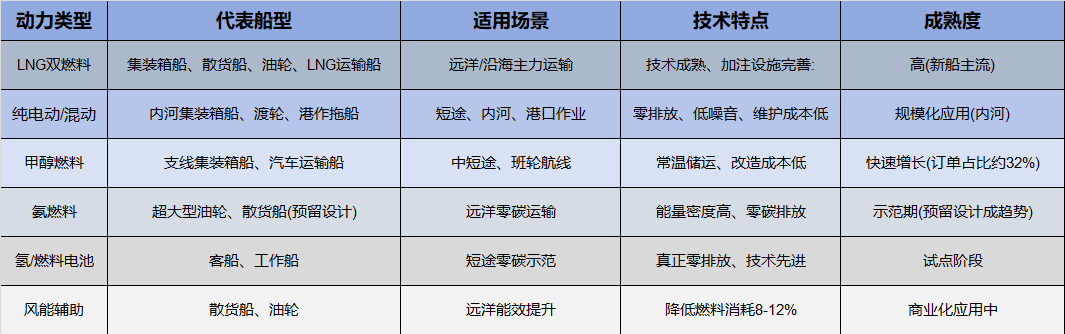

绿色船舶产品类型丰富多样,主要可从动力系统和船型两个维度进行分类。随着技术进步和市场需求变化,绿色船舶产品结构正不断优化升级。

未来绿色船舶技术将向更高效、更环保、更智能方向发展,氢能和氨作为零碳排放的燃料将成为重要方向。同时,构建高效的船舶数字化运维体系及强化绿色船舶配套供应链的完整布局,也将是推动绿色船舶产业发展的关键趋势。

中国船舶工业正加速向绿色化、智能化、高端化转型。绿色船舶产业已成为中国船舶工业的支柱产业之一,2025年上半年,中国造船工业利润率达9.71%,创近十年新高。从市场格局看,中国船舶行业的市场竞争呈现出明显的寡头主导、梯队发展特征,中船集团、中船重工和招商局工业集团作为行业第一梯队,凭借其全产业链布局和强大的研发能力,在高端船舶和海洋工程装备领域占据主导地位。

根据国民经济行业分类(GB/T 4754—2017),绿色船舶产业在多个类别中均有体现:

核心制造环节归属于 C375 船舶及相关装置制造,包括绿色船型建造、改装等。这是绿色船舶产业的主体,涵盖了从设计到总装的完整制造过程。

配套装备制造分布在多个子类中:C375 下属的船用发动机、甲板机械、环保设备制造;C384 电池制造(船用储能);C356 气体压缩与分离设备制造(LNG / 氨储运)等。这些配套产业为绿色船舶提供关键零部件和系统支撑。

服务环节则涵盖:G55 水上运输业(绿色航运运营);G74 专业技术服务业(设计、认证、碳核算);G75 科技推广和应用服务业(绿色技术研发)等。

从产业属性看,绿色船舶属于船舶工业的绿色化升级方向,是《船舶制造业绿色发展行动纲要(2024—2030)》的核心抓手。同时,它交叉融合新能源、新材料、高端装备制造、数字技术等战略性新兴产业,被纳入国家战略性新兴产业体系。在下游应用中,绿色船舶对接绿色航运,是实现 IMO 净零目标与中国 双碳 战略的关键载体。

根据 IMO 2023 年船舶温室气体减排战略,全球航运业的减排路径已经明确:到 2030 年温室气体排放至少减少20%(力争 30%),到 2040 年至少减少70%(力争 80%),2050 年前后实现净零排放。基于这一国际框架,绿色船舶产业的发展将呈现明显的阶段性特征。

从行业定位看,绿色船舶产业已从传统船舶工业中分离出来,形成了独立的细分市场,同时与能源、智能技术、碳交易等多个行业深度融合,构建了跨行业的协同发展格局。这种融合发展不仅推动了船舶工业的转型升级,也为相关配套产业带来了新的发展机遇。

展望未来,随着IMO 2050年净零排放目标的临近和各国碳减排政策的不断收紧,绿色船舶产业将迎来更大的发展机遇。中国作为全球最大的造船国,应抓住这一历史机遇,加快核心技术攻关,提升产业链自主可控水平,推动绿色船舶产业高质量发展,为全球航运业绿色低碳转型贡献中国力量。

当前位置:

当前位置: