AC米兰技术文章

article 热门搜索:

热门搜索:  更新时间:2026-03-09

更新时间:2026-03-09 点击次数:

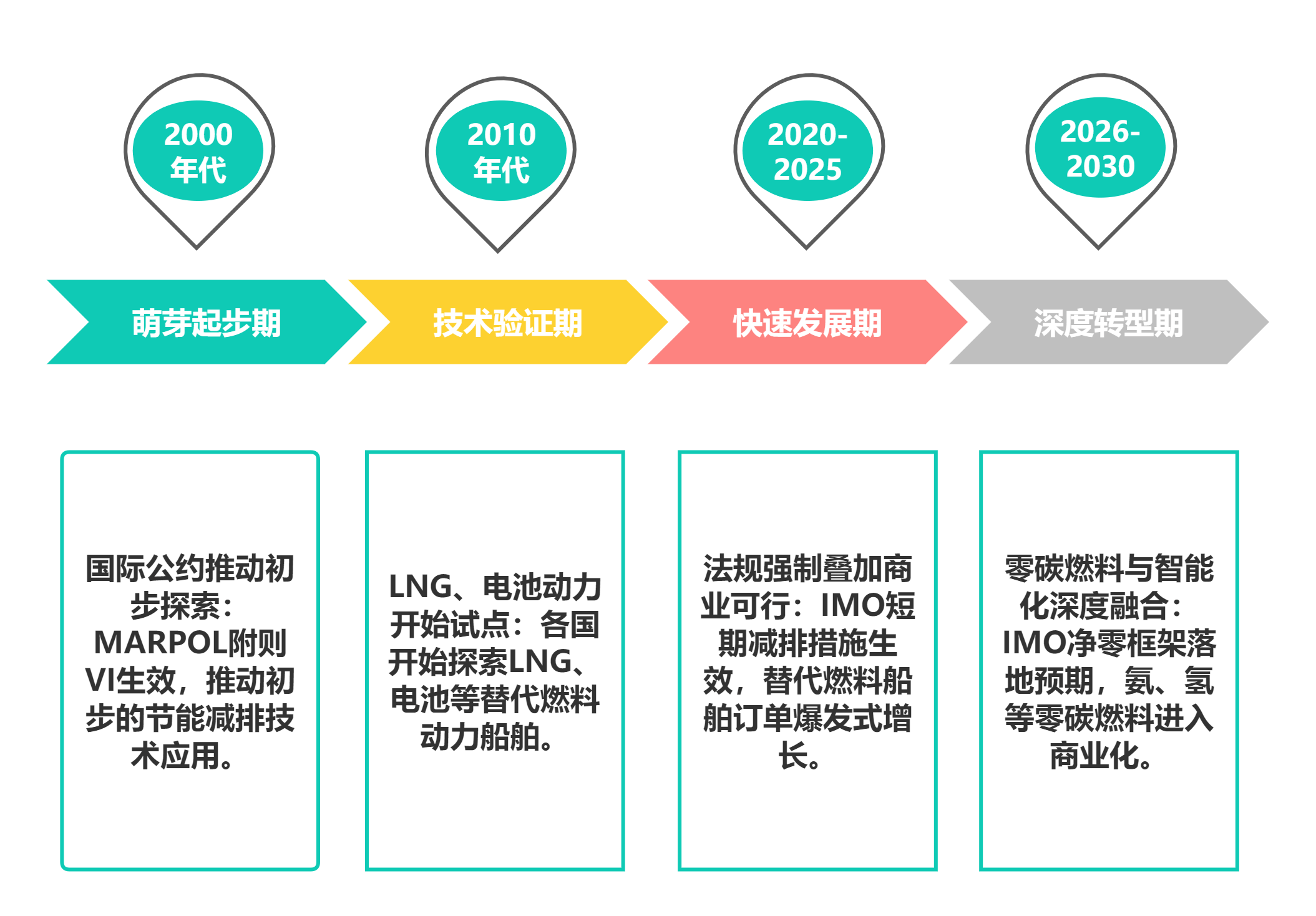

点击次数: AC米兰·(中文)官方网站-Milan brand-上篇文章我们已经了解了绿色船舶行业的界定及产品类型,此篇文章将进一步了解该产业的画像,

强有力的政策是绿色船舶产业发展的核心驱动力,形成了“国际法规倒逼、国内政策引领”的格局。

国际硬约束:国际海事组织(IMO)设定了2050年前后实现温室气体净零排放的宏伟目标,并通过现有船舶能效指数(EEXI)和碳强度指标(CII)等短期措施,对在营船舶形成直接的合规压力。欧盟将航运业纳入碳排放交易体系,并实施碳税,进一步加速了行业的脱碳进程。

国内强支撑:中国已将绿色船舶发展提升至国家战略高度。通过《交通运输老旧营运船舶报废更新补贴实施细则》等政策,对使用甲醇、电池等清洁能源的船舶给予真金白银的财政补贴,部分新能源船舶采购成本可直降三成。同时,国家也明确了技术路径,鼓励纯电池动力在中小型、短途船舶的应用,推动甲醇动力在中大型、中长途船舶的落地。

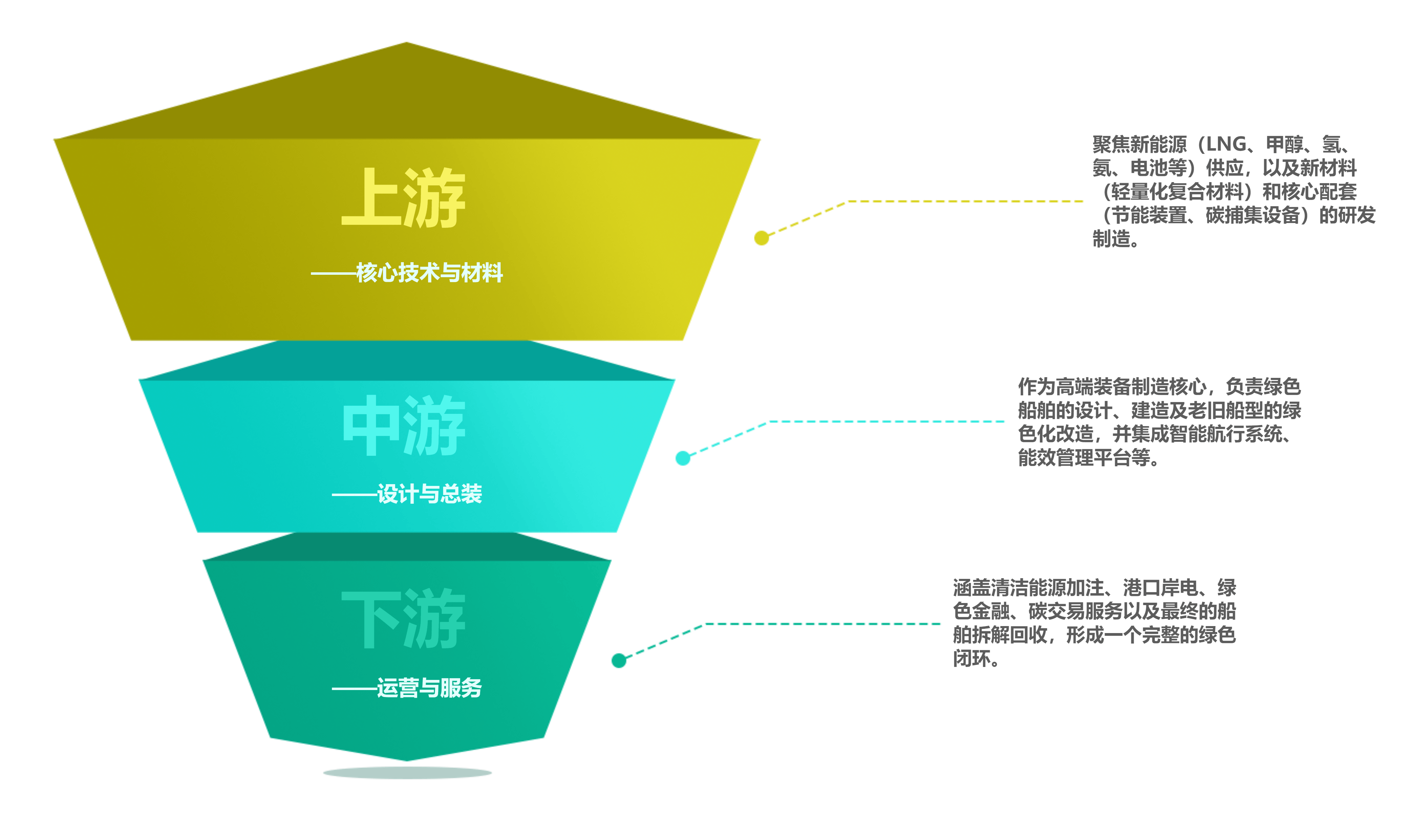

绿色船舶产业并非孤立的制造业,而是一个深度融合了多个战略性新兴产业的复杂生态系统。

上游——核心技术与材料:聚焦新能源(LNG、甲醇、氢、氨、电池等)供应,以及新材料(轻量化复合材料)和核心配套(节能装置、碳捕集设备)的研发制造。

中游——设计与总装:作为高端装备制造核心,负责绿色船舶的设计、建造及老旧船型的绿色化改造,并集成智能航行系统、能效管理平台等。

下游——运营与服务:涵盖清洁能源加注、港口岸电、绿色金融、碳交易服务以及最终的船舶拆解回收,形成一个完整的绿色闭环。

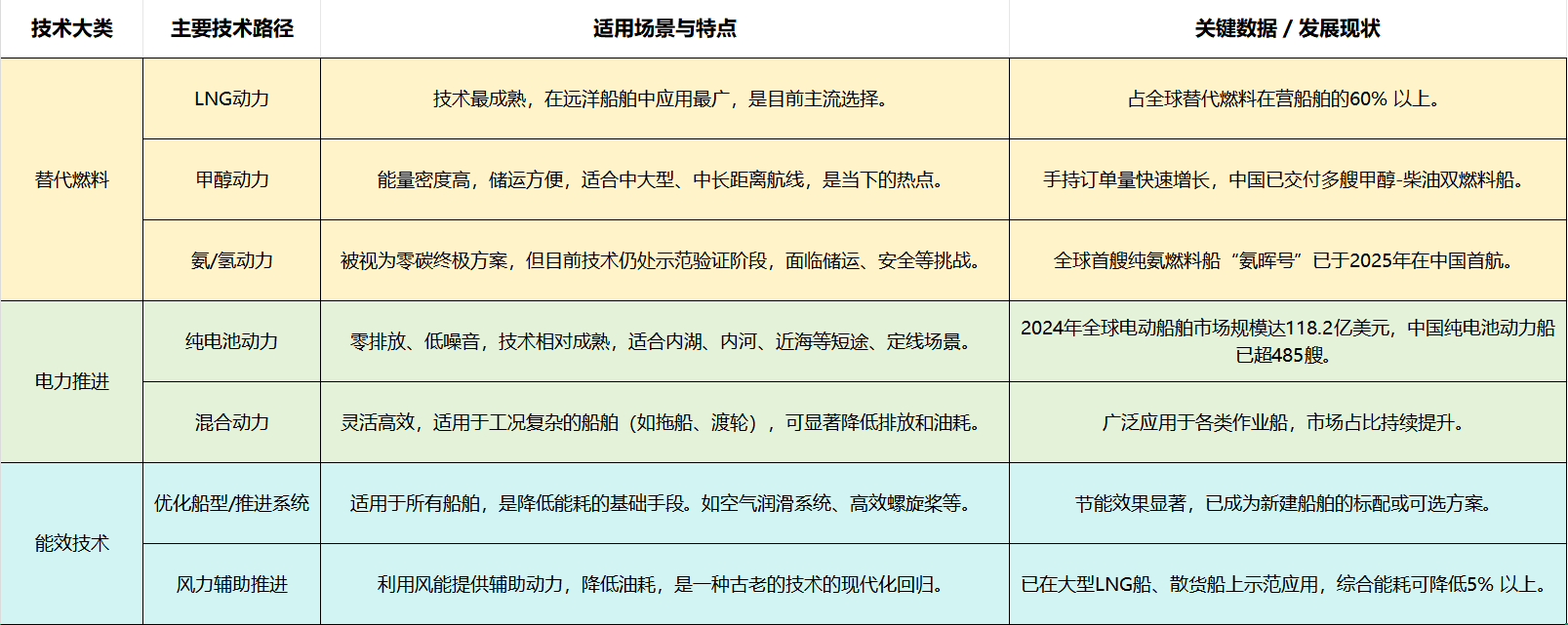

目前,绿色船舶技术呈现多元化的“百花齐放”态势,不同技术路线根据其成熟度和适用场景,在不同细分市场并行发展。

:尽管2025年三季度受政策不确定性影响订单增速有所放缓,但绿色转型大势不改。2024年全球替代燃料船舶新船订单占比高达

的替代燃料船舶订单(按数量计)。2025年前9个月,中国造船完工量、新接订单量和手持订单量以载重吨计分别占全球总量的

为代表的“第一梯队”凭借全产业链布局和强大的研发能力,在高端市场占据主导地位。与此同时,以

为代表的产业链核心供应商,凭借其在电池等领域的绝对优势,正以“船-岸-云”一体化解决方案等创新模式,成为重塑产业生态的关键力量。

绿色船舶产业已进入规模化发展阶段,市场前景广阔。全球绿色航运市场规模预计将从 2025 年的 245.7 亿美元增长到 2034 年的 1096.5 亿美元,年复合增长率达 17.35%。中国已确立在全球绿色船舶制造领域的主导地位,市场份额超过 65%,但在高端技术领域仍需向韩国、日本等国学习。

技术发展呈现多元化和阶段性特征。LNG 动力船作为过渡技术将在 2030 年前保持主导地位;电动船舶在特定场景下快速发展;氢燃料和氨燃料技术代表未来方向但仍需技术突破;混合动力技术作为连接传统与未来的桥梁,具有重要的过渡价值。

政策环境是产业发展的关键驱动力。IMO 净零框架的实施和各国政府的支持政策为产业发展提供了强有力的保障,创造了巨大的市场需求。技术创新、成本下降和基础设施完善将进一步推动产业发展。

当前位置:

当前位置: